고정 헤더 영역

상세 컨텐츠

본문

반응형

현재 여전히 낮은 주택 모기지 이자율이기 때문에 이자율 오를 것을 대비해서 주택 재융자 프로세스 중에 있습니다.

이자율은 이전 3.99%에서 2.75%로 1% 이상 조정에 성공 했고, 기간도 25년에서 15년으로 축소시켜서 총 납입기간도 약 1년을 단축 하였습니다.

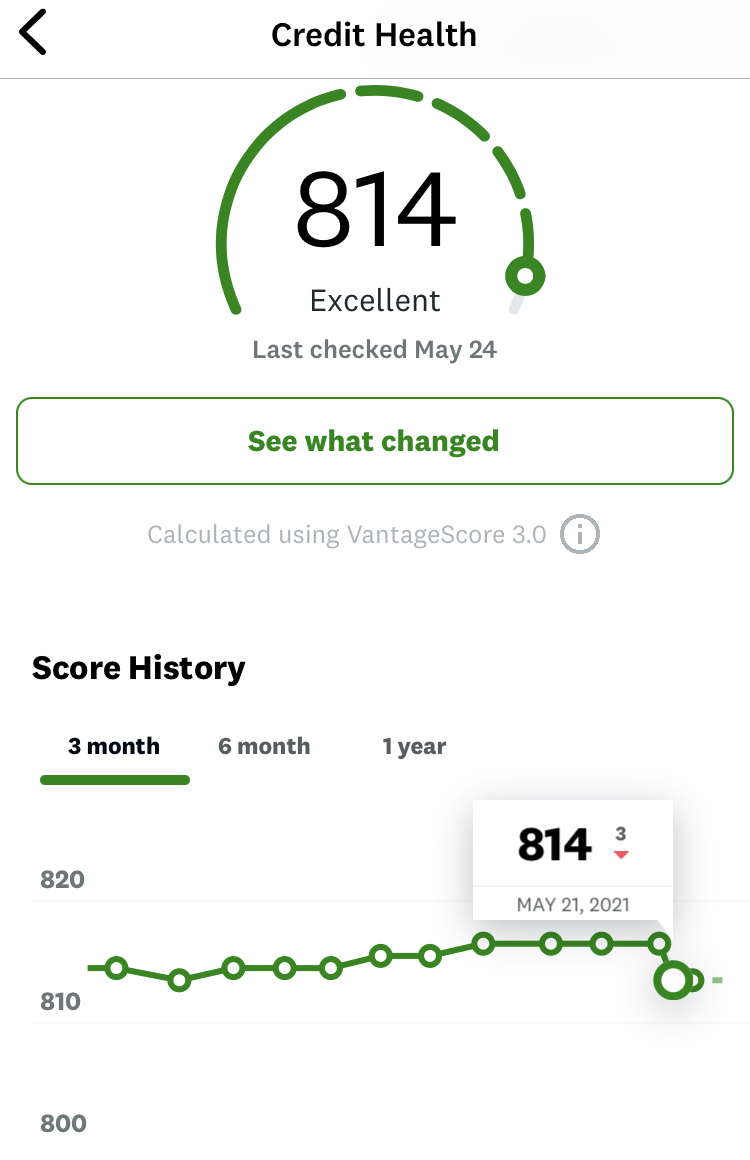

알고 계시겠지만 융자 신청시 신용조회(크레딧체크)를 하기 때문에 신용점수가 일정 하락하는데 오늘은 어느정도 영향이 있는지 크레딧 카르마 앱을 통해서 알아보도록 하겠습니다.

크레딧카르마의 점수 입니다 817-> 814 로 조회 이후 약 3점정도 하락한 것으로 나타납니다. 총 점수대비 3점은 그리 큰 점수는 아니지만 이전의 모기지가 페이오프 되고 새 모기지가 시작하게 되면 아마도 추가 하락이 예상 됩니다.

알려져 있기로는 대부분 신용체크는 지난 12개월 동안의 내역이 점수에 반영되고 기록은 2년동안 표시 된다고 합니다. 따라서 신용체크시 은행이나 렌더들은 지난 1년간 너무 많은 크레딧 인쿼리(조사)가 없었다면 크게 문제를 삼거나 점수에도 별다른 영향을 미치지는 않는다고 합니다.

저의 경우 작년 초에 차를 사기 위해서 Kia 에서 크레딧체크한 기록이 나의 리포트에는 포함되지만 점수에 큰 영향은 미치지 않는 것으로 이해 하면 될 갓 같습니다.

달랑 3점의 하락이였지만 새로운 어카운트가 만들어지고 일정기간의 월페이먼트가 제때 추가 될때까지 점수는 서서희 회복 될 것으로 보여집니다.

결론은 크레딧 점수가 큰 변동은 없으니 이자율에 조정이 가능하다면 크레딧 점수 크게 개의치 말고 재융자 알아보시는 것이 좋을 것 같습니다. 반대로 너무 모기지 쇼핑하느라 여러 은행에서 크레딧인쿼리를 한다면 점수가 급격히 낮아질 수 있으니 신용체크는 관리 하시는 것이 좋습니다. (연속 된 체크는 시즌 한번으로 쳐준다는 말도 있던데, 그건 보통 론 오피서들의 변명인듯 합니다)

반응형

'교육 > 경영, IT' 카테고리의 다른 글

| 실리콘 밸리 집값 (10) | 2021.06.05 |

|---|---|

| 메디컬 챠트 작성시의 주의사항 (0) | 2021.06.04 |

| 티스토리 방문 구독자가 딸릴때 (29) | 2021.05.25 |

| 유튜브 맞구독 구독취소, 구취 관련 단상 (20) | 2021.05.22 |

| 리파이넌스, 재융자 타이밍? (0) | 2021.05.22 |

댓글 영역