고정 헤더 영역

상세 컨텐츠

본문

반응형

오늘 저의 모기지 페이를 하고 있는데, 로그인시 알람이 뜨면서 이자를 내려줄 수 있다는 알람이 떠서 곧 바로 전화를 해 보았습니다. (캘리포니아 미국)

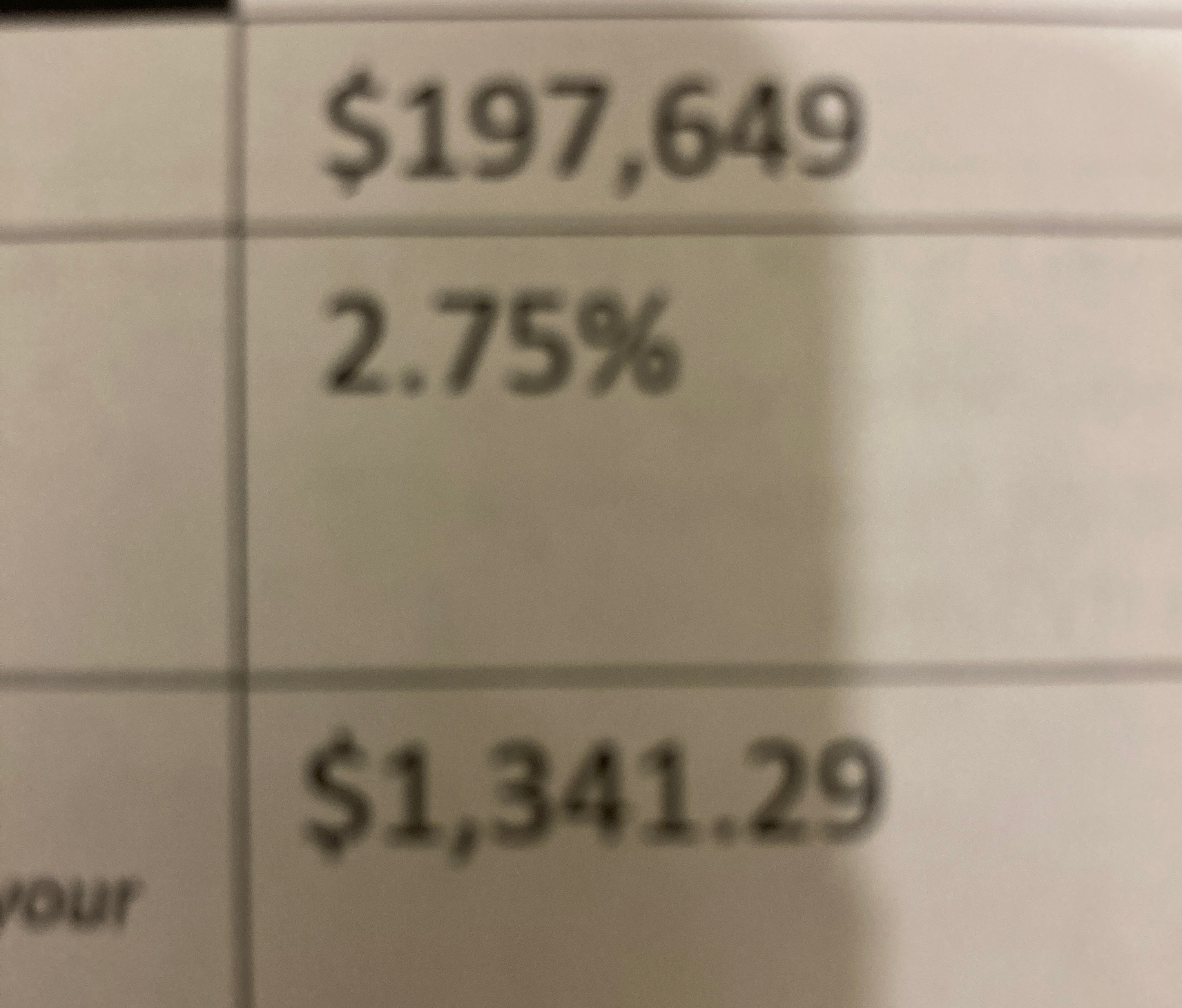

이전에 가지고 있던 모기지(주택담보대출) 25년 $260000 정도로 이자율은 3.99% 월페이먼트는 약 $1380 정도를 내고 있었습니다.

현재 초 저금리기조가 유지되고 있지만 곧 인플레이션 우려로 금리 상승이 예상되기 때문에 재융자를 도전 해 보있습니다.

3.99% 의 이자도 그렇게 높은 것은 아니고 융자 금액 자체도 그리 크지 않아서 이전의 융자 조건을 최대한 건드리지 않고 이지율만 조정 하고 싶었습니다.

조정이율은 2.75로 약 1.24% 정도 내리고 대출기한고 15년 (180개월)로 줄여서 약 1년 빨리 대출을 끝낼 수 있게 되었습니다.

보통 1% 이상 이자 차이가 나지 않으면 모기지론을 건드리지 않는것이 좋다고 하는데 1.24 까지 나왔으니 개꿀이라고 볼수 있습니다. 산술적으로도 월당 $40 정도 더 세이브 하면서 1년의 대출기간을 줄일 수 있어서 약 $20,000 의 대출비용 절감 효과가 기대 됩니다.

최근 약간의 상승으로 조금 더 일찍 움직였다면 더 좋은 이자률을 받았을 수도 있겠으나 앞으로의 금리상승 대비를 한다면 지금 이라도 늦지 않은 듯 합니다.

제 지인 대부분도 3%이상의 이자를 유지하고 계셨던 분들은 대부분 작년이나 올해 리파이넌스를 진행해서 경제적으로 대출비용 절감 효과을 보신듯 합니다.

단점은 크레딧 체크가 들어가기 때문에 일정의 크레딧 점수하락이 동반 된다는 점,

한곳은 -4점 다른 한곳은 -3점이 곧바로 하락합니다 😓

지금이라도 3%넘는 모기지 대출 가지고 계신 분들은 리파이넌스나 이자율 조정, 고정의 타이밍으로 보여집니다. 가지고 계신 모기지나 거래 은행에 알아보시고 조정 하실 수 있을 겁니다.

반응형

'교육 > 경영, IT' 카테고리의 다른 글

| 티스토리 방문 구독자가 딸릴때 (30) | 2021.05.25 |

|---|---|

| 유튜브 맞구독 구독취소, 구취 관련 단상 (20) | 2021.05.22 |

| 총 신용 대비 크레딧 카드 사용량 (16) | 2021.05.21 |

| 방문자 수 하락 블로그 수익 관련 [2021 05 05 어린이날] (28) | 2021.05.06 |

| 유입 키워드 잡기 블로그 티스토리 수익 (31) | 2021.05.03 |

댓글 영역