고정 헤더 영역

상세 컨텐츠

본문

반응형

지난 사간에는 총 신용한도에 대한 사용액의 비울 까지 알아보았습니다.

오늘은 그 나머지 중간정도의 영향을 미치는 요소, 신용 내역 기간과, 적은 정도로 영향을 미치는 총 신용계좌의 숫자에 관하여 알아보도록 하겠습니다.

Age of Credit(Average) 또한 어느 정도 점수에 영향을 줍니다. 이는 전체 신용계좌의 유지 기간인데 길면 길 수록 유리합니다. 저의 것은 현재 5년 2개월로 표시됩니다. 가장 긴 것은 뱅크 오브 아메리카의 12 년 9개월 가장 짧은 것도 뱅크 오브 아메리카의 5개월입니다. 총계좌의 연월수 평균치가 5년 2개월의 숫자로 표시됩니다.

가능하면 오래 가지고 있던 크레딧카드는 유지하고 있는 것이 유리하고 카드를 중지하고 싶을 때는 최근에 신청한 크레딧 카드를 해지하는 것이 평균 연월수 유지를 높게 하는데 도움이 됩니다. 저의 상황에서 보자면 가장 최근에 만든 5개월짜리 계좌를 닫으면 어느 정도 평균 연수에 도움이 되는 것으로 이해하시면 됩니다.

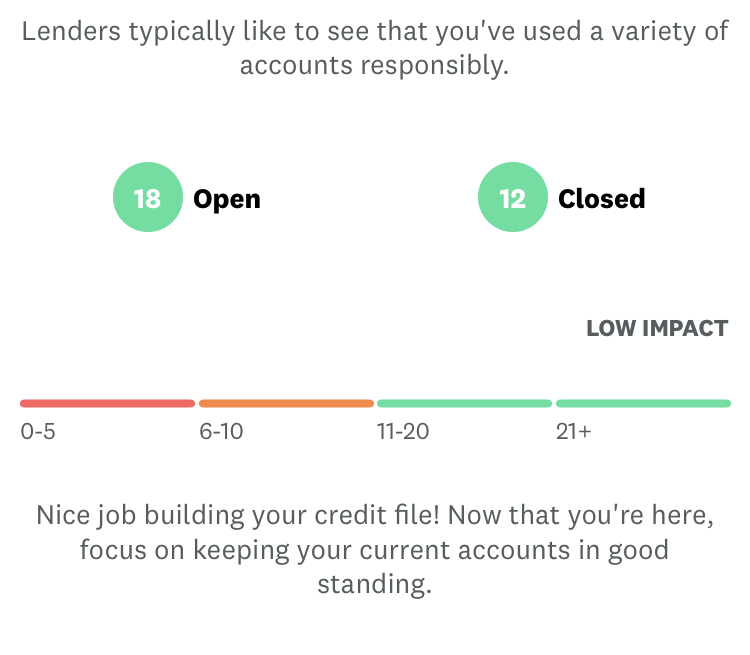

그다음으로 영향을 미치는 것이 총계좌의 개수입니다. 열려있는 (Active) 21+ 보다 많아야 좋은 점수를 유지하는데 도움이 됩니다. 물론, 2~3개 가지고 충분히 좋은 점수를 유지할 수 있지만 계좌가 많고 그것이 잘 관리되고 있다는 것도 충분히 신용평가에서 좋은 방향으로 작용할 수 있습니다.

저의 경우를 보면 모기지론 20 만불, 홈이퀴리(주담대) 3만 7천, 자동차 3만과 10 개정도의 크레딧카드 등이 있습니다. 이전에 페이오프 하셔서 닫은 또는 캔슬된 어카운트 들도 신용정보에 포함됩니다. 해지한 신용카드, 이전 모기지론, 자동차론, 리스, 학자금론 등의 리스트가 현재 활성화되어있지는 않지만 일정기간 동안 신용정보에 포함되는 것을 확인할 수 있습니다. 이것들은 페이오프, 완납 상태로 계좌가 닫힌 것을 표현하기 때문에 완납 기록들 역시 점수에 좋은 방향으로 작용합니다.

다음 시간에는 마지막으로 신용점수에 미치는 그 영향이 아주 크지는 않지만 하드인쿼리라고 하는 신용정보 조회에 대해서 알아보도록 하겠습니다.

반응형

'머니' 카테고리의 다른 글

| 유튜브 구독자, 구독취소에 대한 단상 (2) | 2020.11.10 |

|---|---|

| 미국에서 신용점수 관리 (Feat. 크레딧카르마 Credit Karma) 마지막편 (0) | 2020.07.06 |

| 월 카드 한도액이 2억 !! (Feat. 크레딧카르마 Credit Karma) 두번째 (0) | 2020.07.04 |

| 내 크레딧 스코어 = 신용점수를 알아보자 (Feat. 크레딧카르마) 첫번째 (0) | 2020.07.03 |

| 미국 증시 2020년 6월 5일 다우 나스닥 (0) | 2020.06.06 |

댓글 영역