고정 헤더 영역

상세 컨텐츠

본문

반응형

지난번까지 신용점수와 그것에 영향을 미치는 요소에 대해서 알아보았습니다. 오늘은 그 마지막으로 그 영향이 아주 크지는 않지만 어느 정도 영향을 미치는 하드인쿼리-신용조회에 대해서 알아보도록 하겠습니다.

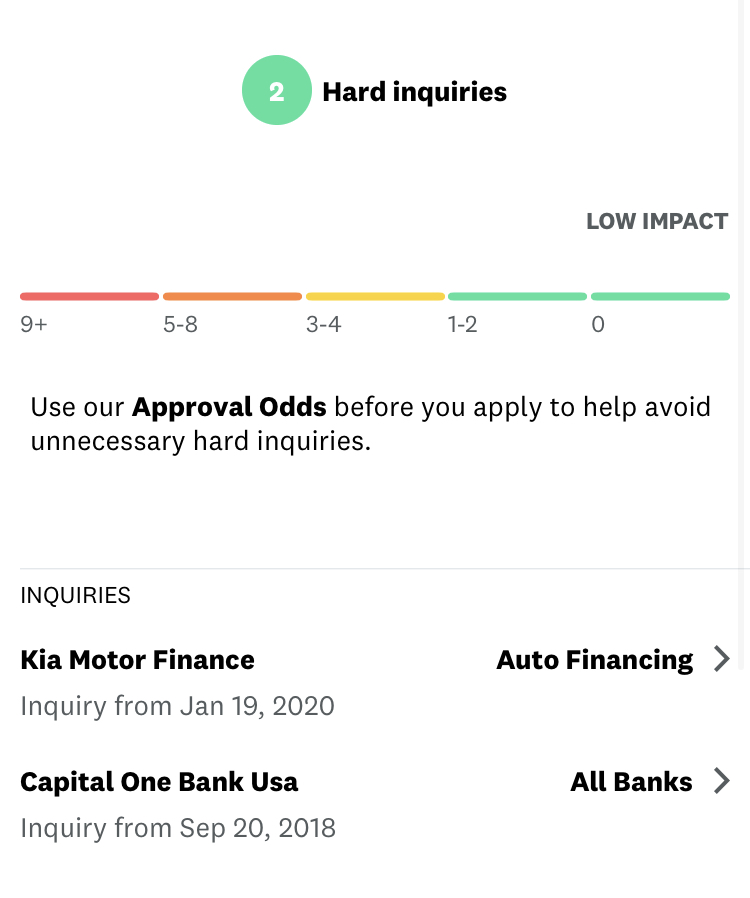

지금 사용하고 있는 크레딧카르마 조회나 각 은행 등에서 제공해 주는 크레딧 점수 신용조회 등은 소프트인쿼리로 신용점수에 영향을 주지 않습니다. 반면에 하드인쿼리는 신용기관에서 보통 대출이나 신용카드 발급을 위해서 또는 자동차 구매나 리스카 제공 시 구매자의 신용도를 조사하기 위해서 신용조회를 하게 되면 발생하는 신용조회입니다.

2년 내에 1~2 회는 점수에 영향을 미치지 않지만 그 이상이 되면 너무 많은 신용 신청을 한 것으로 간주되어 5 회 이상이 되면 점수에 안 좋은 영향 쪽으로 고려될 수 있습니다. 저의 경우는 지난 1월 자동차 구입을 위해서 기아 딜러와 뱅크 오브 아메리카 파이낸스 은행에서 신용조회를 하였고, 작년 캐피털 원 크레딧 카드를 만들 때 조회했던 2가지로 내역이 표시됩니다. 2번 이내이기 때문에 양호하고 점수에 유리하게 작용하고 있는 것으로 볼 수 있습니다.

마지막으로 풀 크레딧 리포트를 살펴보겠습니다. 위에 나열했던 것의 종합으로 810이라는 크레딧스코어가 표시되고, 크레딧카드, 모기지론, 차 관련 대출, 학생론, 일반론(마이너스통장) 등의 총어카운트가 표시됩니다.

750 이상이면 엑설런트 크레딧 스코어이고 집 구입, 차 구입, 신용카드 신청 시에 거부당할 확률이 낮고 대출을 받을 경우 가장 좋은 이자율을 받을 수 있기 때문에 미국 생활에서는 보다 삶을 윤택하게 해 줄 수 있는 크레딧 카드를 잘 관리하시고 높게 유지하시는 것이 좋겠습니다.

크레딧스코어, 크레딧카르마 관련은 이것으로 마무리하겠습니다. 궁금한 점 있으시면 댓글 등으로 알려주시면 아는데 까지 답해 드리도록 하겠습니다.

반응형

'머니' 카테고리의 다른 글

| 10 만불 모으기 (0) | 2020.12.11 |

|---|---|

| 유튜브 구독자, 구독취소에 대한 단상 (2) | 2020.11.10 |

| 나머지 신용점수에 영향을 미치는 요소 (Feat. 크레딧카르마 Credit Karma) 세번째 (1) | 2020.07.05 |

| 월 카드 한도액이 2억 !! (Feat. 크레딧카르마 Credit Karma) 두번째 (0) | 2020.07.04 |

| 내 크레딧 스코어 = 신용점수를 알아보자 (Feat. 크레딧카르마) 첫번째 (0) | 2020.07.03 |

댓글 영역